Почему получить кредит на подержанный автомобиль сложнее? Стоимость кредита на б/у авто выше, чем на новую машину. Это связано с тем, что у банка существенно возрастают риски, ведь транспортное средство уже было в использовании. Но это не единственный фактор, определяющий повышенную стоимость займа.

Почему стоимость кредита выше?

Как известно, любое авто, приобретаемое в кредит, должно иметь страховку КАСКО. Стоимость ее для машин с пробегом более высока, чем для новых средств передвижения. Связано это с тем, что неподержанное авто приобретается через официальных дилеров производителя. Так, страховка составляет: порядка 4–6% от всей стоимости для нового автомобиля; около 7–10% от рыночной цены б/у машины.

Варьируется и величина первоначального взноса. Для тех, кто покупает новое авто она меньше, чем для тех, кто приобретает подержанную машину. Это связано с тем, что оценочная стоимость б/у автомобиля почти всегда ниже его рыночной стоимости.

Кредитное учреждение выделяет конкретную сумму кредита, которая обязательно должна быть обеспечена залогом. Цену автомобиля продавец тоже вряд ли будет снижать. Покупателю остается лишь за счет собственных средств покрывать появившуюся разницу. Этот факт нельзя считать недостатком, ведь размер обязательств перед банком уменьшается, а, следовательно, и процентная ставка может оказаться ниже.

Если сравнивать кредитные предложения по программам автокредита, можно выяснить, что для б/у авто процентная ставка обычна выше на 1–2 пункта. При этом условия покупки одинаковые.

Есть в приобретении подержанного автомобиля и существенные преимущества. Такая машина стоит намного ниже, чем такое же новое авто. В придачу покупатель может получить от старого владельца какие-то дополнительные детали, запчасти, аксессуары и сигнализацию.

Необходимые документы

Еще одной особенностью такого кредита является необходимость самостоятельно собирать сопроводительные документы. Если машина новая, то этим занимаются специально обученные люди в автосалоне. При приобретении подержанного авто сделка и составление соответствующих документов ложатся на заемщика. Сюда входит и договор купли-продажи, и технический паспорт на машину.

Заемщику придется самому посетить: страховую компанию; организацию, занимающуюся оценкой рыночной стоимости авто.

Не менее важно будет договориться с продавцом, совершить сделку по безналичному расчету.

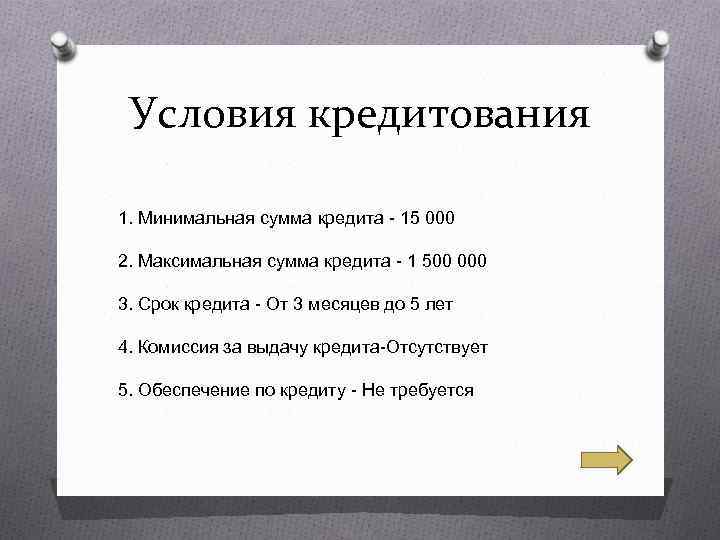

Условия кредитования

Все банки выдвигают приблизительно одинаковые условия предоставления кредита для покупки б/у автомобиля.

Выглядят они следующим образом: последняя выплата по кредиту должна быть сделана не позднее 5 лет со дня получения заемных средств; первоначальный взнос не может быть менее 10%; заемщиком может быть только гражданин РФ; получателю средств должно быть не меньше 21 года; получить кредит можно только в том регионе, где лицо имеет постоянную прописку; общий трудовой стаж должен составлять не менее 1 года; на последнем месте работы заемщик должен осуществлять деятельность, по крайней мере, последние полгода; если кредит получает мужчина, то он должен предоставить военный билет или документ, свидетельствующий об отсрочке его от военной службы.

Какое авто можно приобрести?

Довольно серьезные требования предъявляются и к самому транспортному средству. Машина должна пройти обязательный технический осмотр. Ее возраст не должен превышать 5 лет, если приобретается отечественное авто.

Если же заемщик покупает иномарку, то ее максимальный возраст равняется 10 годам. Все остальные машины купить посредством автокредитования нельзя.

Очень важно исключить вероятность того, что автомобиль находится в угоне или является залогом в другом банке.

Если хочется избежать всех сложностей, можно обратиться в салон за покупкой подержанной машины. Сегодня дилеры предлагают клиентам купить б/у авто на выгодных условиях по программе трейд-ин.

При этом стоимость оказывается несколько выше, чем у частных продавцов. Зато риска быть обманутым нет. К тому же, все бюрократические формальности берет на себя салон. Специалисты банка для совершения таких операций кредит выдают более охотно. Получить более низкие процентные ставки тоже реально.

Выбор сделан – каковы дальнейшие действия?

Если автовладелец, взвесив все за и против, все же решил купить подержанное авто, ему следует действовать таким образом:

Сначала нужно очень тщательно выбрать подходящую машину. Прежде чем идти с заявлением в банк, нужно ознакомиться с требованиями.

Далее нужно отправиться в кредитную организацию за одобрением заявки. С собой следует взять паспорт, документы на автомобиль. Не помешают справки о доходах (2 НДФЛ). Иногда могут помочь поручители, если требуется.

Важно получить денежную оценку автомобиля в специальной организации. Проведение этой процедуры оплачивает покупатель. Полученные данные предоставляются в банк.

После одобрения заявки необходимо получить страховку, оформить договор купли-продажи.

Средства сначала поступают на счет заемщика, а далее перечисляются на счет продавца. После этого машина передается во владение покупателю.

Купить подержанное авто не так уж просто, но подобная покупка может оправдать себя через несколько лет. Не секрет, что спустя пару лет новые машины сильно теряют в стоимости. Тут же авто приобретается по уже сниженной цене.